안녕하세요~

부동산전문 이아람세무사입니다.

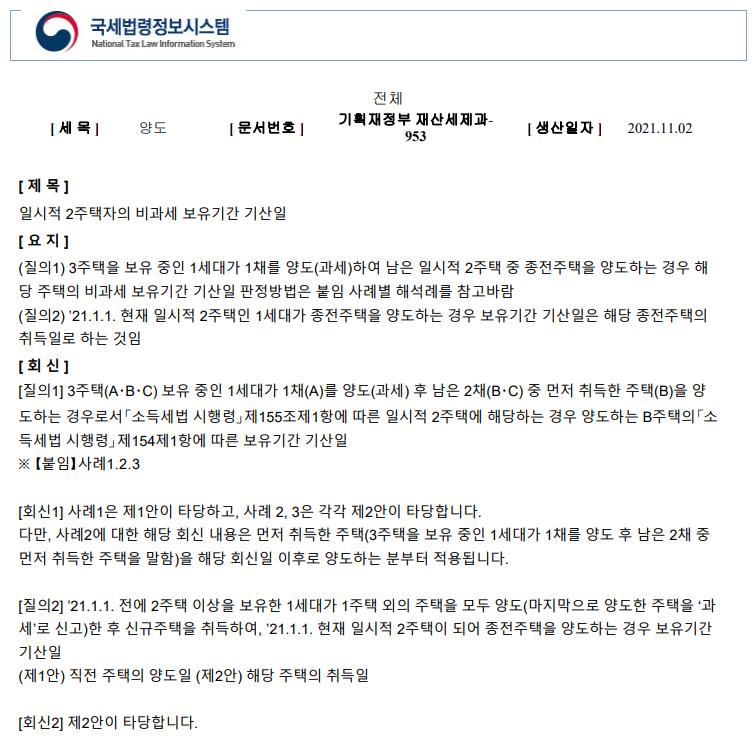

2021.11.02. 드디어 기재부 해석이 나왔습니다.

일시적 2주택자에 대한 보유기간 기산에 대한 논란이 있었던 바, 이에 대한 해석이 나오기를 간절하게 기다리신 분들이 많으실 줄 압니다.

오늘은 이 부분에 대해서 간략히 전달 드리겠습니다.

<사례1>

「C주택 취득일」 및 「A주택 양도일」이 모두 ‘20.12.31. 이전인 경우 B주택의 보유기간 기산일은?

(제1안)B주택 취득일(’15.4.1.)

(제2안)A주택 양도일(‘20.12.1.)

→ 다주택자가 다른 주택을 모두 양도하고 남아있는 주택이 일시적 2주택인 경우로써 신규주택의 취득 및 A주택의 양도를 2020년까지 완료하여 2021년 현재 1주택인 경우 B주택의 보유기간 기산일은 당초 취득일이 됩니다.

<사례2>

「C주택 취득일」은 ’20.12.31.이전, 「A주택 양도일」은 ‘21.1.1. 이후인 경우 B주택의 보유기간 기산일은?

(제1안)B주택 취득일(’15.4.1.)

(제2안)A주택 양도일(‘21.3.1.)

→ 다주택자가 다른 주택을 모두 양도하고 남아있는 주택이 일시적 2주택인 경우로써 신규주택을 2021년 이 전에 취득하였으나 A주택을 2021년에 양도한 경우 B주택의 보유기간 기산일은 A주택의 양도일이 됩니다.

<사례3>

「C주택 취득일」 및 「A주택 양도일」이 모두 ‘21.1.1. 이후인 경우 B주택의 보유기간 기산일은?

(제1안)B주택 취득일(’15.4.1.)

(제2안)A주택 양도일(‘21.3.1.)

→ 다주택자가 다른 주택을 모두 양도하고 남아있는 주택이 일시적 2주택인 경우로써 신규주택의 취득 및 A주택의 양도를 모두 2021년에 이행한 경우 B주택의 보유기간 기산일은 A주택의 양도일이 됩니다.

이는 최종주택 보유기간 개정 규정이 ’21.1.1. 이후부터 적용하는 것이기 때문에 ‘20.12.31. 이전까지 다른 모든 주택을 양도하는 경우 ’21.1.1. 이후 남아 있는 1주택만 당초 취득일로부터 보유기간을 기산한다는 경과 규정에 따라 동일하게 적용하겠다는 해석으로 판단됩니다.

그러므로 앞으로 다른 주택을 양도하여 과세한 후 일시적 2주택이 되는 경우에도 1주택자의 보유기간 재계산의 내용과 마찬가지로 보유기간이 새롭게 기산됨을 염두하여 비과세 계획을 세우셔야 할 것입니다.

감사합니다^^